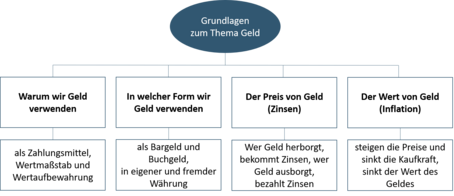

2 Ein paar Basics: Formen, Preis und Wert von Geld

Um möglichst gut mit Geld umgehen zu können, muss man die Grundlagen zum Thema Geld verstanden haben:

Warum wir Geld verwenden

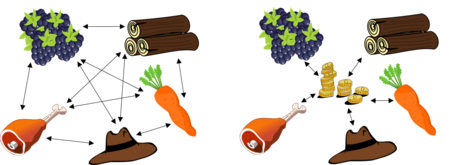

Vor allem für Ziel 1 ist von Bedeutung, dass Geld ist in erster Linie ein Zahlungsmittel ist. Ohne Geld wäre es schwer oder gar nicht möglich, alle Güter zu beschaffen, die wir tagtäglich brauchen oder uns wünschen. Wir müssten so wie vor tausenden Jahren tauschen, zum Beispiel Fleisch gegen Kleidung. Will der Fleischverkäufer aber keine Kleidung, können wir das Geschäft gar nicht abschließen. Sobald aber Geld als Zahlungsmittel akzeptiert wird, werden viele Geschäfte möglich.

Für die Ziele 2, 3, 4 und 5 ist bedeutend, dass Geld nicht nur ein Zahlungsmittel ist, sondern auch ein Wertmesser und ein Wertaufbewahrungsmittel. Man kann den Wert von Waren und Dienstleistungen in Geldeinheiten ausdrücken, was es auch erleichtert den Wert verschiedener Waren miteinander zu vergleichen. Spart man, so kann man die Höhe des Ersparten in Geld messen und mit Geld einen Wert aufbewahren. Borgt man Geld her, wird der geborgte Betrag, der Kredit, ebenfalls in einem Geldbetrag angegeben.

(5) Zahlungsmittel oder nicht?

In welcher Form wir Geld verwenden

Wir verwenden Geld als Bargeld, Buchgeld, in eigener und in fremder Währung.

Bargeld oder Buchgeld

Es gibt nicht nur Bargeld in Form von Geldscheinen und Münzen.

Geld kann sich auch auf einem Bankkonto befinden. Auf einem Bankkonto verrechnet die Bank alle Einzahlungen (= Gutschriften) und Auszahlungen (=Belastungen) eines Kunden bzw. einer Kundin und ermittelt, ob der Kunde bzw. die Kundin ein Guthaben oder Schulden bei der Bank hat. Geld auf dem Konto ist Buchgeld. Über den Kontostand kann man durch Aufträge an die Bank (z.B. Überweisungen) oder auch in bar verfügen, wenn man beim Bankomat oder beim Bankschalter Geld abhebt.

Die meisten Einzahlungen und Auszahlungen auf ein Bankkonto erfolgen bargeldlos durch Aufträge an die Bank, die Überweisungen. So erhalten die Eltern zum Beispiel ihr Gehalt von ihren Arbeitgebern als Gutschriften auf ihren Bankkonten, sie selbst überweisen dann die Miete an ihren Vermieter oder das Taschengeld an ihre Kinder, wenn diese auch schon ein Konto haben.

Mit einem Bankkonto kann man daher

Geld sicher aufbewahren (denn Bargeld könnte auch gestohlen werden oder verloren gehen),

Zahlungen ohne Bargeld leisten, z.B. durch eine Überweisung auf ein anderes Konto. Überweisungen werden heutzutage häufig mittels Online-Banking im Internet mit einem Computer oder dem Smartphone durchgeführt, sodass man nicht mehr zur Bank gehen muss. Geht man doch zur Bank, können dort die Überweisungen schon an eigenen Terminals durchgeführt werden.

Geld bargeldlos erhalten, z.B. das Taschengeld oder das Gehalt. Viele Arbeitgeber möchten das Gehalt oder den Lohn gar nicht bar auszahlen und bestehen auf die Überweisung auf ein Konto.

Hat man eine Bankkarte mit Bankomatfunktion, kann man bei Bankomaten Geld beheben. Der Code (PIN) dafür sollte nicht gemeinsam mit der Bankomatkarte aufbewahrt werden. Wer beides findet (stiehlt), kann die Bankomatkarte uneingeschränkt nutzen. Wird die Bankomatkarte gestohlen oder geht sie verloren, sollte man die Karte umgehend bei seiner Bank sperren lassen.

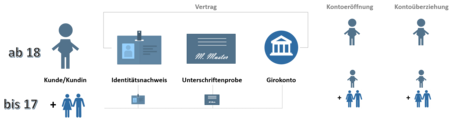

Bei der Kontoeröffnung wird festgelegt, welche Personen für das Konto zeichnungsberechtigt sind. Diese Personen bekommen Auskunft zu dem Konto und dürfen über das Geld auf dem Konto verfügen. Sie müssen eine Unterschriftenprobe leisten und sich mit einem Lichtbildausweis ausweisen. Jugendliche im Alter unter 18 Jahren dürfen ein Konto eröffnen, allerdings dürfen sie in der Regel nicht mehr abheben, als an Guthaben auf dem Konto vorhanden ist. Sie dürfen ihr Konto also nicht überziehen, es sei denn ein Elternteil oder Erziehungsberechtigter hat bei der Kontoeröffnung unterschrieben und die Überziehung genehmigt. Diese Person wäre dann auch dazu verpflichtet, die Überziehung und etwaige Zinsen zu bezahlen.

(6) Jugendkonto

(7) Verfügungsberechtigung beim Konto

(8) Bankomatkarte

(9) Konto

(10) IBAN und BIC

(11) Kontostand

Eigene oder fremde Währung

Als Währung bezeichnet man das Geld, das in einem bestimmten Land vom Staat als Zahlungsmittel anerkannt ist. Die in Österreich anerkannte Währung ist der Euro, denn Österreich ist Mitglied des Euroraums. Einige Länder der EU, darunter auch Österreich, haben schrittweise eine gemeinsame Währung eingeführt (ab 2002 als letzten Schritt auch Bargeld), um die Wirtschaft und die Union zu stärken.

Andere Länder haben andere Währungen (Fremdwährungen, z.B. Schweizer Franken in der Schweiz, US-Dollar in den USA). Wie viel man in einer Währung (z.B. Euro) zahlen muss, um eine andere Währung zu bekommen (z.B. Schweizer Franken) wird als Wechselkurs angegeben.

Der Wechselkurs ist sozusagen der Preis einer Währung, z.B. US-Dollar, ausgedrückt in einer anderen Währung, z.B. in Euro. Der Wechselkurs 1 Euro = 1,12 US-Dollar (Wechselkurs vom 5.5.2019) bedeutet, dass an diesem Tag 1 Euro den Wert von 1,12 US-Dollar hatte.

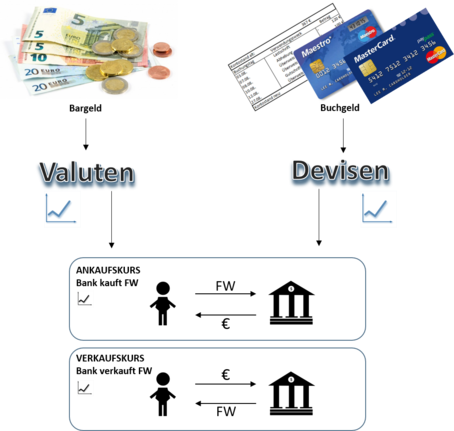

Beim Kaufen und Verkaufen von Fremdwährungen (FW) ist zu beachten, dass es hier unterschiedliche Kurse gibt und manchmal Spesen verrechnet werden. Zunächst wird unterschieden, ob es um Bargeld geht, dann wird der Valutenkurs angewendet, ansonsten der Devisenkurs (z.B. bei Überweisungen, Schecks, Kreditkartenumsätzen). Dann macht es einen Unterschied, ob die Bank Fremdwährung kauft oder verkauft, d.h. es gibt sowohl bei Valuten als auch bei Devisen einen Ankaufs- und Verkaufskurs. Der Ankaufskurs kommt zur Anwendung, wenn die Bank Fremdwährung kauft, und der Verkaufskurs, wenn die Bank Fremdwährung verkauft.

Dieses Beispiel zeigt auch, dass man sich in einem gemeinsamen Währungsraum wie in der Eurozone viel Geld erspart, weil keine Kosten für einen Währungsumtausch anfallen.

(12) Fremdwährungskurse

(13) Fremdwährungen kaufen und verkaufen

Der Preis von Geld

Zinsen sind der Preis für geborgtes Geld. Wer Geld herborgt, bekommt Zinsen, z.B. der Sparer, der Geld bei einer Bank spart, oder die Bank, die einem Kunden einen Kredit gewährt. Wer sich Geld ausborgt, muss Zinsen bezahlen, z.B. der Kreditnehmer, der für den Autokauf einen Kredit aufnimmt, oder die Bank, die Spareinlagen von ihren Kunden entgegennimmt. Zinsen werden immer für einen bestimmten Zeitraum berechnet (zum Beispiel 2 % für ein Jahr, 2 % p.a.) Hat das Geldgeschäft aber eine längere Laufzeit (z.B. ein Kredit läuft länger als ein Jahr oder ein Guthaben bleibt länger auf dem Konto), werden auch die Zinsbeträge wieder verzinst, man spricht von „Zinseszinsen“.

Zinsen werden auch häufig bei Geldgeschäften verrechnet, die nicht von Banken abgewickelt werden, etwa wenn man bei einem Online-Shop etwas auf Raten kauft.

Die Höhe der Zinsen wird in der Regel als Prozentsatz angegeben, man nennt ihn auch Zinssatz. Der Zinssatz wird meist pro Jahr (p.a.) angegeben. Der Zinssatz kann fix oder variabel, d.h. veränderlich, sein. Ein fixer Zinssatz bleibt für die vereinbarte Laufzeit sicher gleich hoch, der variable Zinssatz kann sich im Zeitablauf ändern, je nachdem wie sich das Zinsniveau insgesamt entwickelt. Derzeit (2020) ist das Zinsniveau so niedrig, dass die Zinssätze kaum mehr fallen können.

Außerdem wird zwischen Nominalverzinsung und Effektivverzinsung unterschieden. Ändern sich durch zusätzliche Kosten oder weitere Vertragsbedingungen die Gesamtkosten oder die Erträge, weicht die tatsächliche Verzinsung eines Geldgeschäfts von dem angegebenen Zinssatz ab. Nimmt man z.B. einen Kredit zu einem Zinssatz von 5 % p.a. (=Nominalzinssatz) auf, muss darüber hinaus aber auch noch Bearbeitungsgebühren und andere Kosten tragen, ist der Kredit teurer als 5 % pro Jahr. Werden diese Kosten bei der Berechnung des Zinssatzes zusätzlich berücksichtigt, hat man die Effektivverzinsung des Geschäfts ermittelt. Will man verschiedene Kreditangebote mit verschiedenen Konditionen vergleichen, ist es sinnvoller, die Effektiv- als die Nominalverzinsung miteinander zu vergleichen.

Zinserträge unterliegen in Österreich der Kapitalertragsteuer (KESt). Das ist eine Steuer, die der Staat auf Erträge aus Vermögen einhebt. Für Zinserträge auf Bankguthaben behält die Bank am Ende der Abrechnungsperiode (Quartalsende, Jahresende) die KESt ein und führt sie an das Finanzamt ab. Der um die KESt verminderte Zinsertrag (Kapitalertrag) wird zum Guthaben am Bankkonto dazugerechnet, sodass man dann in der nächsten Periode auch für diesen Zinsbetrag Zinsen erhält („Zinseszinsen“).

(14) Zinsen

(15) Höhe der KESt

(16) Was kostet ein Kredit? Erkundung

Der Wert von Geld

Geld wird weniger wert, wenn man sich für denselben Geldbetrag, z.B. € 100, zu einem bestimmten Zeitpunkt weniger Waren und Dienstleistungen kaufen kann als genau ein Jahr davor. Das kann dadurch verursacht werden, dass im Verhältnis zu den angebotenen Waren und Dienstleistungen zu viel Geld im Umlauf ist. Sinkt der Wert des Geldes, spricht man auch von Inflation. Es ist zu viel Geld im Umlauf, wenn die Notenbanken von der europäischen Zentralbank die Erlaubnis erhalten, mehr Geld zu drucken oder wenn die Banken viele Kredite vergeben und daher das Buchgeld stark vermehrt wird. Durch eine Einschränkung der Kreditvergabe und durch teurere Kredite, wird die Geldmenge in der Regel wieder geringer.

Die Höhe der Inflation wird mit der Inflationsrate angegeben, diese wird auf der Basis des Verbraucherpreisindex (VPI) berechnet. Jeden Monat werden die Preise bestimmter Waren und Dienstleistungen erhoben und mit dem Vormonat bzw. mit dem Vorjahr verglichen. Aus dem Vergleich kann man erkennen, um wie viel die Preise gestiegen sind. Jene Waren und Dienstleistungen, die dabei berücksichtigt werden, bezeichnet man als Inhalt des Warenkorbs.

Der Warenkorb beinhaltet knapp 800 verschiedene Produkte und Dienstleistungen, die ein durchschnittlicher Haushalt zum Leben benötigt. Das sind neben Lebensmitteln auch Wohnunterkünfte und Energie, außerdem auch Kultur- und Freizeitangebote. Die Produkte und Dienstleistungen werden alle 5 Jahre den Konsumgewohnheiten der Bevölkerung angepasst.

Der VPI ist nicht nur die Grundlage für die Berechnung der Inflationshöhe, sondern er wird auch zur Wertsicherung von Geldbeträgen (z.B. Mieten, Unterhaltszahlungen) verwendet. Ist der Index zu einem bestimmten Zeitpunkt gestiegen im Vergleich zu einem vertraglich festgelegten Index, wird die Zahlung, z.B. die Miete, angepasst. Auch bei Lohn- und Gehaltsverhandlungen wird der VPI als Grundlage für das Ausmaß der Erhöhung von Löhnen und Gehältern herangezogen.