Umverteilungseffekte der kalten Progression

Die kalte Progression beschert dem Staat zusätzliche Steuereinnahmen in Millionenhöhe. Die Vorschläge zum Ausgleich dieser Mehrbelastung für SteuerzahlerInnen sind zahlreich, sie basieren auf der Idee der Valorisierung des Steuertarifes. Neue Ergebnisse des Mikro-simulationsmodells „TAXSIM” am WU-Forschungsinstitut Economics of Inequality (INEQ) zeigen, dass eine Anpassung des Steuertarifes mit der durchschnittlichen Inflationsrate nicht zu einer gleichmäßigen Entschärfung der kalten Progression führt, sondern zu einer Umverteilungsautomatik von unten nach oben. Dies bedeutet, dass der durchschnittliche Steuersatz speziell für hohe Einkommen stärker sinkt, als es die Abgeltung der kalten Progression erfordern würde.

Als kalte Progression bezeichnet man die schleichende Erhöhung des durchschnittlichen Steuersatzes, die lediglich durch die jährlichen Einkommensvalorisierungen ausgelöst wird. Dies geschieht deswegen, weil der Einkommensteuertarif mit fixen Einkommensgrenzen operiert, während die Einkommen regelmäßigen Steigerungen im Rahmen der Kollektivvertragsverhandlungen unterworfen sind. Die WU-Forscher Mathias Moser und Stefan Humer haben in einer <link ineq forschung steuern-und-wohlfahrtsstaat analysen-zur-kalten-progression>neuen Studie Verteilungseffekte der kalten Progression analysiert. Ein erstes Ergebnis zeigt, dass die kalte Progression derzeit kaum quantifiziert werden kann: Um dies zu ermöglichen, müssten Daten verfügbar sein, die beschreiben welcher Teil der Lohnerhöhung aus der Inflationsabgeltung stammt und welcher aus Produktivitätsgewinnen. Letztere sind im strengen Sinne keine Auslöser für kalte Progression, da diese Einkommensgewinne aus einer „Mehrleistung” stammen, die im derzeitigen System – dem Leistungsfähigkeitsprinzip folgend – auch höher besteuert wird.

Kollektivvertragsabschlüsse umfassen jedoch beide Faktoren – Inflation und Produktivität. Des Weiteren variieren diese Werte für verschiedene Beschäftigtengruppen, je nach Ergebnis der Lohnverhandlungen. Ein Beispiel sind auch PensionistInnen, deren Einkommen ebenfalls unterschiedlichen Steigerungsraten unterworfen sind. Die kalte Progression ist somit nicht „ein” Effekt, der durch eine einzige Maßnahme für alle SteuerzahlerInnen bereinigt werden kann.

Anpassung mittels „durchschnittlicher“ Inflationsrate

Aufgrund der inhärenten Komplexität des Themas wird derzeit eine sehr simple Maßnahme diskutiert, um der kalten Progression Herr zu werden: Der Anpassung des gesamten Einkommensteuertarifs mit der durchschnittlichen Inflationsrate. Eine Reihe von Studien hat diese Art der Kompensation evaluiert und dessen fiskalische Kosten quantifiziert. Die Analyse der Verteilungseffekte dieser Vorgangsweise war bislang noch ausständig. Beim Heranziehen der Inflationsrate muss berücksichtigt werden, dass die „durchschnittliche” Inflationsrate nicht repräsentativ für die meisten Personen ist. Deren wahre Inflation liegt in der Regel unter oder über diesem Wert. Für den Zeitraum 2009-2015 ergibt sich daraus, dass Personen mit geringen Einkommen einen Großteil davon für Güter mit höheren Preissteigerungen (Wohnen & Energie sowie Nahrungsmittel) verwenden, während einkommensstärkere Personen einen größeren Konsumanteil in den Bereichen Freizeit und Mobilität aufweisen, welche deutlich geringeren Inflationsraten unterworfen waren. Die durchschnittliche Inflation bezieht sich jedoch auf einen „repräsentativen“ (durchschnittlichen) Warenkorb und dessen Preissteigerungen waren daher zwischen 2009 und 2015 für geringe Einkommen zu niedrig, für die obersten Einkommen aber zu hoch. Einen Einblick in diesen Zusammenhang gibt der Persönliche Inflationsrechner der Statistik Austria.

Umverteilung „von unten nach oben“

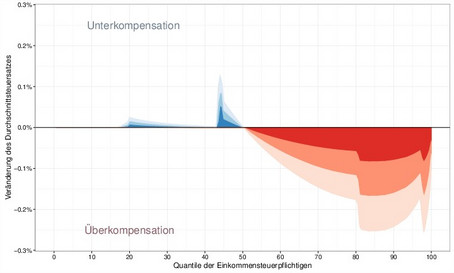

Das Steuersimulationsmodell TAXSIM kann dazu verwendet werden, die Verteilungseffekte eines Mechanismus, der den Steuertarif mit der durchschnittlichen Inflationsrate anpasst, abzuschätzen. Da die genauen individuellen Inflationsraten nicht bekannt sind, werden drei realitätsnahe Szenarien durchgerechnet. Abbildung 1 zeigt die Effekte auf den Durchschnittssteuersatz (y-Achse) für die Bevölkerung, gereiht nach Einkommen (x-Achse).

„Würde die Tarifanpassung die kalte Progression perfekt ausgleichen, so läge der Durchschnittssteuersatz für alle Personen unverändert auf der schwarzen Null-Linie. Da jedoch unterschiedliche Gruppen, unterschiedliche individuelle Inflationsraten aufweisen, zeigt sich folgendes Bild: Im Bereich um die erste Progressionsstufe (11.000€) wird die kalte Progression nicht vollständig abgegolten – der Durchschnittssteuersatz bleibt höher als er ohne kalte Progression wäre. Ab dem Median dreht sich dieses Bild um: Der Durchschnittssteuersatz von Personen mit höherem Einkommen sinkt stärker, als er bei Ausgleich der kalten Progression müsste“, erklären Mathias Moser und Stefan Humer, „Personen im obersten Quintil erhalten eine Überkompensation ihres Steuersatzes zusätzlich zur Abgeltung der kalten Progression. Die Fortschreibung des Tarifs mit der durchschnittlichen Inflationsrate führt unter Berücksichtigung der unterschiedlichen realen Inflationsraten also zu einer automatischen Umverteilung von unten nach oben: Die untersten Einkommen bekommen nur einen Teil der kalten Progression zurück, die obersten Einkommen erhalten zusätzlich zur kalten Progression noch eine weitere Steuerreduktion.“ Eine treffsichere Abgeltung der kalten Progression könnte den budgetären Ausfall der Tarifanpassung um 2-7 Prozent reduzieren. Für den Zeitraum zwischen den letzten beiden größeren Steuerreformen (2009-2015) entspricht das einer Überkompensation von 200 bis 700 Mio. Euro.

<link https: www.wu.ac.at ineq forschung steuern-und-wohlfahrtsstaat analysen-zur-kalten-progression>Zur vollständingen Studie

Pressekontakt:

Mag. Anna Maria Schwendinger

Presse-Referentin

Tel: + 43-1-31336-5478

E-Mail: anna.schwendinger@wu.ac.at

wu.ac.at