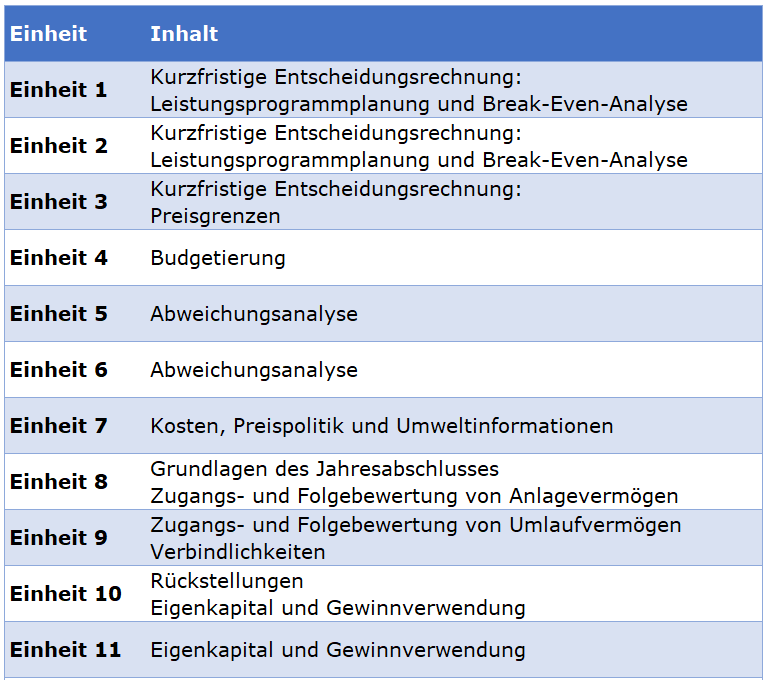

| Nr. | LV-Typ(en) | LV-Titel | |

| 4187 | LVP | Accounting & Management Control II Anmeldung über LPIS vom 12.02.2024 16:00 bis 12.03.2024 23:59 |

|

| LV-Leiter/in | Sabine Weintögl, MSc (WU), Dr. Birgit Höfler |

| Planpunkte Bachelor | Accounting & Management Control II |

| Semesterstunden | 3 |

| Unterrichtssprache | Deutsch |

| Termine | ||||

| Di, | 12.03.2024 | 11:00-14:00 Uhr | TC.0.03 WIENER STÄDTISCHE (Lageplan) | |

| Do, | 14.03.2024 | 11:00-14:00 Uhr | TC.0.03 WIENER STÄDTISCHE (Lageplan) | |

| Di, | 19.03.2024 | 11:00-14:00 Uhr | TC.0.03 WIENER STÄDTISCHE (Lageplan) | |

| Do, | 21.03.2024 | 11:00-14:00 Uhr | TC.0.03 WIENER STÄDTISCHE (Lageplan) | |

| Di, | 09.04.2024 | 11:00-14:00 Uhr | TC.0.03 WIENER STÄDTISCHE (Lageplan) | |

| Do, | 11.04.2024 | 11:00-14:00 Uhr | TC.0.03 WIENER STÄDTISCHE (Lageplan) | |

| Di, | 16.04.2024 | 11:00-14:00 Uhr | TC.0.03 WIENER STÄDTISCHE (Lageplan) | |

| Do, | 18.04.2024 | 11:00-14:00 Uhr | TC.0.03 WIENER STÄDTISCHE (Lageplan) | |

| Di, | 23.04.2024 | 11:00-14:00 Uhr | TC.0.03 WIENER STÄDTISCHE (Lageplan) | |

| Do, | 25.04.2024 | 11:00-14:00 Uhr | TC.0.03 WIENER STÄDTISCHE (Lageplan) | |

| Di, | 30.04.2024 | 11:00-14:00 Uhr | TC.0.03 WIENER STÄDTISCHE (Lageplan) | |

| Termindownload (ical) | Termine abonnieren | ||||

| Weitere Informationen | https://learn.wu.ac.at/vvz/24s/4187 |

| Kontakt: | ||

| amc2@wu.ac.at | ||

| Inhalte der LV: | ||

|

||

| Lernergebnisse (Learning Outcomes): | ||

Der/Die Studierende kann...

|

||

| Regelung zur Anwesenheit: | ||

Die Anwesenheit wird empfohlen, ist jedoch nicht verpflichtend! |

||

| Lehr-/Lerndesign: | ||

Die LVP aus Accounting and Management Control 2 ist nach einem blended-learning-Konzept aufgebaut. Im Rahmen der Vorlesung wird der Großteil der behandelten Inhalte der fachspezifischen Skripten vermittelt und anhand von Lehr- bzw. Übungsbeispielen erarbeitet. Die Inhalte der Skripten, die nicht in der Vorlesung behandelt werden, können einem asynchronen Design folgend - zeit- und ortsunabhängig - via MyLearn erarbeitet werden. Hierzu stehen zusätzliche Theorievideos auf MyLearn zur Verfügung. Außerdem finden sich auf der Lernplattform zu allen Themengebieten variantenreiche Lernaktivitäten zur eigenständigen Wissensanwendung und -vertiefung. |

||

| Leistung(en) für eine Beurteilung: | ||

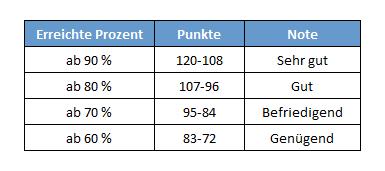

Die Leistungsbeurteilung erfolgt in Form einer schriftlichen Prüfung im Multiple-Choice-Design. Es werden pro Semester drei Prüfungstermine angeboten, die jeweils in den Prüfungswochen stattfinden. Der genaue Termin kann dem Prüfungsplan entnommen werden. Für den Prüfungsantritt ist eine separate Prüfungsanmeldung über LPIS erforderlich. (Details zur Prüfungsanmeldung finden Sie hier.) Die Prüfungsdauer beträgt 120 Minuten, wobei 75 Minuten der Prüfung auf den Teil Management Accounting und 45 Minuten auf den Teil Financial Accounting entfallen. Sie können bei der Prüfung maximal 120 Punkte erreichen. Für eine positive Beurteilung sind – unter der Voraussetzung von 15 Mindestpunkten in Financial Accounting – mindestens 60 % der Gesamtpunkte erforderlich. Notenschema:

Punktesystem: Die einzelnen Prüfungsaufgaben werden wie folgt bewertet: Sollte eine Frage nur eine richtige Antwortalternative besitzen, so werden bei dieser Frage keine Teilpunkte vergeben. Der/die Studierende erhält somit entweder die maximale Punktezahl oder keine Punkte. Sollte eine Frage mehrere richtige (r) bzw. mehrere falsche (f) Antwortalternativen haben, so werden für jede richtig angekreuzte Alternative max/r Punkte vergeben und für jede falsch angekreuzte Alternative werden max/f Punkte abgezogen. Es werden keine negativen Punkte vergeben. Wenn eine Frage nur eine falsche Alternative besitzt (und diese angekreuzt war), wird nur die Hälfte der Punkte, also max/2 und nicht max/f, abgezogen.

|

||

| Teilnahmevoraussetzung(en): | ||

Die Lehrveranstaltungen aus AMC sind sequenziert. Abgesehen von der positiven Absolvierung der STEOP stellt somit eine positiv abgelegte Prüfung aus AMC 1 eine Teilnahmevoraussetzung dar. |

© Wirtschaftsuniversität Wien | Kontakt